美国联邦储备委员会(美联储/FED)1月承诺对进一步升息保持耐心,为时三年之久的紧缩政策周期暂告段落,此举安抚了已经震荡多周的金融市场,而这波震荡导致数以万亿美元计的家庭财富化为乌有。

但与超六位决策官员、以及其他接近此一过程人士的访谈内容显示,美联储上述举措也标志着一个更为重大的转变,可能型塑美联储总裁鲍威尔任期风格,进入美联储首次完全面对一个通胀不振、经济成长持续下滑、且利率永难抬头的时期。

包括鲍威尔的公开评论、美联储会议纪录、以及其他文件,都逐渐显示出一家央行正进入可能相当艰困的时期,其正研究在这新的现实状况下该如何运作。举例来说,其中一大问题在于是否该将对抗危机的政策作为例行工具的一环。另一个问题则在于是否该让公众做好心理准备,接受通胀偶尔升高。

10年前的全球金融危机已彻底改变全球经济,多年来决策官员们一直在讨论传统央行措施是否已经不合时宜。然而鲍威尔10月3日简短的一席话所引爆的连串事件,已协助解答了这个问题。

“我们目前离中性利率可能还很远,”鲍威尔在华府一个智库活动中表示。他所指的是既不会促进经济、也不会令经济降温的利率水准。

虽然鲍威尔实际上是概括了美联储在9月25-26日会议的结论,当时联储因美国经济强于预期而升息,但他的描述触动了敏感神经。

投资者抛售股票与债券,担心美联储打算把利率推升至他们认为经济所能承受的水平之上。

此后市场展开持续数周的震荡,促使美联储重新调整释出的信息,此间还不只一次失策。

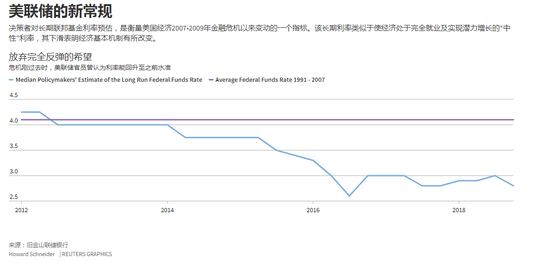

美联储这些做法已经超过微调措词或适应形式变化的范围。联储官员的访谈、对联储会议记录的分析,以及决策者的公开评论,暗示消失已久的共同看法再度浮现,即利率可能永远无法回到金融危机前水准,而且诸如失业率下降时通胀率上升这类一度已经建立的关联性已经不再有效。

美联储曾一直担心,经济连年稳健成长与失业率下降,将不可避免地重燃通胀压力或对经济稳定性构成威胁。但根据针对美联储会议记录的检视以及联储官员的公开声明,这种担忧在联储12月18-19日政策会议中基本已消声匿迹。

这是一个让人不易觉察的结论。2018年特朗普政府通过减税和公共支出等措施向已达到充分就业的经济注入大约1.5万亿美元资金,但美联储在2018年仍可能再度达不到2%的通胀率目标。

“我不愿说我们是对的,”达拉斯联邦储备银行总裁柯普朗1月15日在达拉斯对记者表示。“但我们早就警告过……经济结构已经发生了巨大变化。”

科技创新、全球化以及美联储对于通胀率目标的承诺,均压低物价,他说“这些力量非常强大,而且有加快之势”。

他的观点与圣路易斯联邦储备银行总裁布拉德和明尼亚波利斯联邦储备银行总裁卡什卡利的看法一致。新任美联储副主席克拉里达以及美联储理事布雷纳德均谈及过相似的问题。

1月稍晚,美联储政策会议不再提及进一步升息,并称“通胀低迷”是原因之一,这样美联储与认为市场状况趋软的投资人站在同样的立场。

最初,投资者似乎对10月初鲍威尔提出的“远未达到中性”的言论反应过度。

全球市场已消化了近两年来美联储持续每个季度加息25个基点,但在那天美国10年期现货公债收益率大涨0.1个百分点,股市开始一路下滑,到11月底标准普尔500指数市值蒸发了10%。

如果这种情况持续下去,随着资产价值缩水及借贷环境收紧,那么损害的不仅是投资阶层,还会伤害到普通百姓。

当时鲍威尔和美联储其他官员的回应是:美国经济依旧强劲,美联储的职责并不是护卫股市。

“我们正密切关注市场,”鲍威尔在11月中时说道。“但这只是构成一个庞大经济的多种因素之一。”

但影响投资者的不仅仅是美联储和加息的前景。企业和消费者信心下滑、全球经济增长放缓亦令投资者应接不暇。

在接下来的几周里,美联储试图将这些担忧纳入其政策立场,但情况显然比他们预想的更为脆弱。

12月初,美国公债收益率曲线部分“倒挂”,短期收益率高于长期收益率,这可以被视为对经济增长失去信心。

几个月来,美联储官员一直在争论,是应该将这种情况视为日常交易的杂音而不予理睬,还是将其视为一个重大警告。包括布拉德在内的一些官员警告称,不要忽视市场的看法。

当美联储去年12月开会时,政策制定者认为他们可以解决这个难题。

当时美联储一如预期决定继续加息25个基点,并发布了最新预测,显示2019年还将加息两次--比9月预测少一次,但仍将继续加息。

**细微差别被忽视**

不过,美联储原本希望,借助政策声明的细微调整和鲍威尔随后的记者会,形势将保持平静。这是美联储官员之后接受采访和12月会议记录中阐明的策略。

原先措辞是美联储“预期”将进一步升息,然后改为“判断”可能升息,藉此显示美联储现在已经没有那么坚决紧缩政策。

但市场没有注意到这个微小调整,而当鲍威尔形容美联储每月缩表行动处于“自动驾驶”状态时,他对市场的安抚性表态也未能成功传达。

对投资人而言,缩表讯息让鲍威尔的安抚努力大打折扣,因为美联储缩表的实际效果就是紧缩资金。

在那之后的几天,标普500指数又跌了7.5%。

美联储在1月会议记录中,检视外界对12月政策声明的反应,得出的结论是,当时投资人觉得美联储“没有充分体认到”市场挫跌及“全球数据趋软”威胁到美国的程度。

“那是很敏感的时机,”纽约联储总裁威廉姆斯周二向路透表示。12月政策声明的微调“是一个非常含蓄的讯息。在试图以短短一页内容传达非常复杂情况时,这便是其中一个挑战。”

在之后的数周时间,美联储渐渐地更倾向公开承认其已改变对经济现实的看法。

针对1月4日在美国经济学会的问答环节,鲍威尔带着书面笔记有备而来,所传达的核心观点是,如果经济形势恶化,美联储“总是准备调整政策立场,而且是大幅调整”。

1月份会议后上述观点得到正式确认。“保持耐心”的新策略和“通胀低迷”,12月会议记录中提到的这些新措辞出现在美联储1月政策声明中。长期以来有关需要更高利率的说法被删除。

这些调整没有收到任何异议,甚至那些担心通胀和金融风险的官员也保持沉默。