银行理财从2004年第一只“阳光理财A计划”面世之后,经过十几年的快速发展,成为中国式“影子银行”的老大,根据《中国银行业理财市场报告》截至2017年底我国共有562家银行有存续的理财产品,共9.35万只,总余额29.54万亿。

商业银行借助自身信用,模糊存款和理财的界限,吸收社会储蓄投资于“非标”,用“资金池”、“期限错配”的方式来“高举高打”,一定程度上带来了一些风险隐患。

为了规避风险,我国的“去杠杆”帷幕拉开,对银行理财影响最大的就是资管新规、理财新规和理财子公司管理办法。

在资管新规正式稿颁布半年后,在18年即将落下帷幕时,我国银行理财的转型情况如何?我们将对中国理财网上现存的50500个理财产品展开分析。

1

银行理财可以有多大规模?

根据规定我国银行从事理财将会主要面临两个方向:一个成立理财子公司,另一个是成立单独的资管部门或者“将理财业务整合到已开展资管业务的其他附属机构”。

成立子公司的基本门槛是10亿资本金,《理财子公司管理办法》第十一条规定“银行理财子公司的注册资本应当为一次性实缴货币资本,最低金额为10亿元人民币或等值自由兑换货币。”

能否拿出10亿的资本金要看拿出来以后银行的资本充足率是否还达标,系统重要性银行要求8.5%,其他7.5%,根据中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会联合发布的《关于完善系统重要性金融机构监管的指导意见》评选系统重要性银行的标准,我们假设国有行和股份行是系统重要性银行(8.5%),其他都算作7.5%,我们发现按照2018年中报的数据发现除了2家小型股份行,其余42家A股和港股的上市银行都达标。

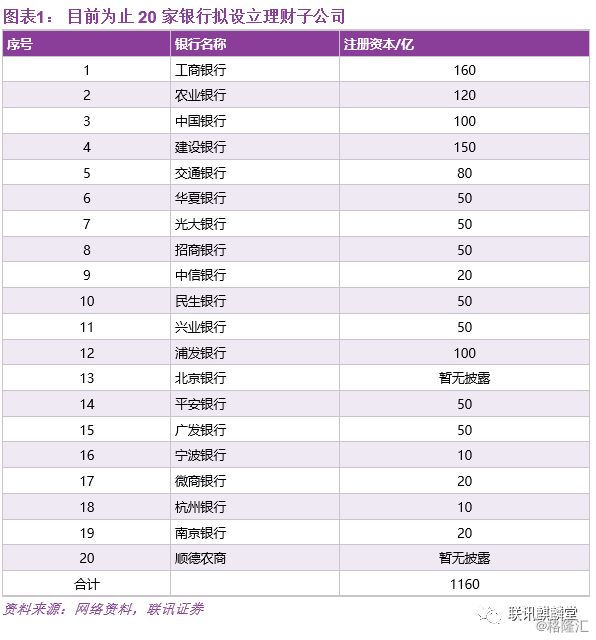

根据公开信息目前市场上共有20家银行拟设立理财子公司,其中包括5家国有行、9家股份行、6家城商行和1家农商行,总注册资本合计约1160亿(无披露的北京银行和顺德农商都假定是10亿)。

理财子公司的规模也不是无限扩张的,但是《理财子公司管理办法》中并没有明确给出规模管理的具体信息,其中第四章第四十五条规定“银行理财子公司应当遵守净资本监管要求。相关监管规定由国务院银行业监督管理机构另行制定。”

用基金和信托业的风险资本权重作为参照,所有类别投资品的风险系数平均是1%左右,也就是一单位净资本能扩张出的资产是100倍左右,10亿资本金能产生的规模是1000亿左右。

根据上文目前所有公告成立理财子公司的银行拟总出资1160亿,可以形成的资产规模是116万亿,是2017年我国银行理财总规模的29.54万亿的将近4倍,另外再加上没有设立子公司的独立资管部门的理财,足够承接我国当前的理财规模。

2

银行理财怎么做?

银行理财业务可以分为四大类,公募产品、私募产品,理财顾问和资讯以及其他业务,其中最主要的就是公募和私募产品的部分。

(一)公募理财

公募理财的投资范围主要是标准化债权、股票。

《银行理财子公司管理办法》中第三章第二十六条规定了公募理财产品主要投资标准化债券类资产以及上市交易的股票,不得投资于未上市企业股权,法律、行政法规和国务院银行业监督管理机构另有规定的除外。

标准化债权资产:在《资管新规》中被要求应该是1、等分化、可交易。2、信息披露充分。3、集中登记、独立托管。4、公允定价,流动性机制完善。5、在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

根据上述的定义,银登中心非标转标的“非非标”和北金所的债权计划都不太符合要求了,因为银登中心是“是经财政部同意、银监会批准成立的金融基础设施服务机构。”,北金所是“在一行三会、财政部指导下,经北京市人民政府批准成立的专业化金融资产交易机构”。

股票:银行理财子公司放开对股票投资让理财子公司的牌照价值大增,放开股票也是出于资管行业的公平性,赋予理财和基金等同样的权益,然而我们认为股票在短时间内不会成为银行理财的主要方向。

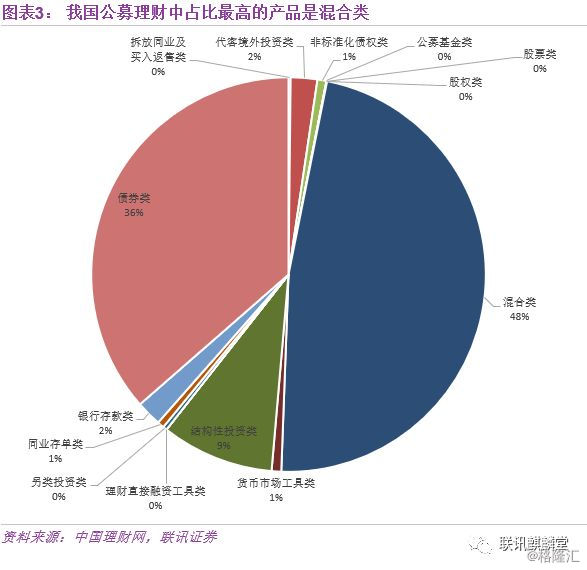

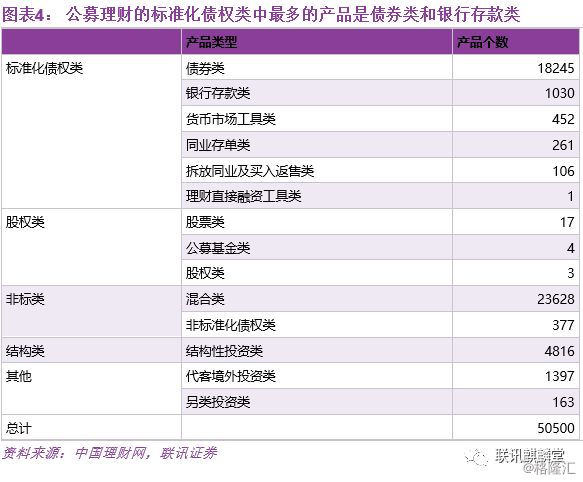

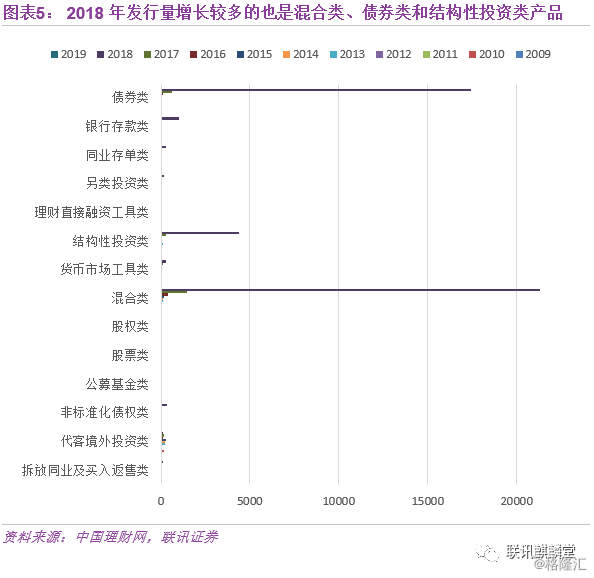

截至12月15日中国理财网上现存的产品显示,一般客户的50500个公募理财产品中占比最高的是混合类(23628个)、其次是债券类(18245个)、结构性投资类(4816个)、代客境外投资类(1397个)、银行存款类(1030个)和货币市场工具类(452个)。

在公募理财的标准化债权类中,最主要的产品类型是债券类和银行存款类,涉及股权的不多,一共只有24个,夹杂一点非标的混合类数量遥遥领先,其次直接归为非标类也不少(377个)。

按照时间来看,现存产品中2018年发行量增长较多的也是混合类、债券类和结构性投资类产品。

2018年发行的产品中,占比较大的主流产品混合类、债券类、结构性投资类和非标准化债权类的比例相对稳定。

增长较快的有拆放同业及买入返售类、理财直接融资工具类、同业存单类和另类投资类。下降最快的是代客境外投资类、股票类、货币市场工具类、股权类和公募基金类。